(LSEG, 글로벌모니터)

내년 초 이후의 美 연준 금리는? …안근모의 대시보드(25.12.2)

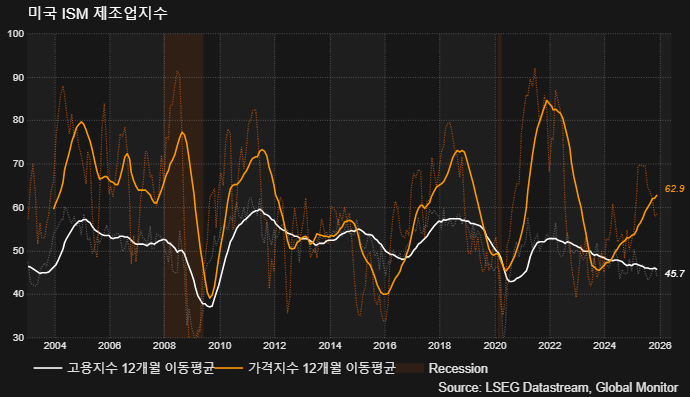

1일 미국 공급관리자협회(ISM)가 발표한 제조업 설문조사 결과 데이터에 따르면, 지난 11월 중 고용지수의 12개월 이동평균치는 45.7로 2021년 2월 이후 최저치를 경신했습니다. 고용을 늘렸다는 응답보다 줄였다는 답변이 훨씬 많다는 것을 의미하는 것으로, 과거 경기침체 때에나 볼 수 있었던 아주 낮은 레벨입니다. 지난주 수요일에 공개됐던 미 연방준비제도의 베이지북은 최근 6주 동안 전국적으로 "고용이 소폭 감소했으며, 약 절반의 지역에서 노동 수요의 약화를 언급했다"고 전했습니다. 모두 다음 주 연방공개시장위원회(FOMC)가 금리를 25bp 더 내릴 것이라는 시장의 기대 뒷받침하는 정보들입니다.

그러나 금리인하에 반대하는 주장도 정당성을 얻고 있습니다. ISM 데이터에 따르면, 11월까지 12개월 동안 제조업의 지불가격지수 평균치는 62.9로 상승해 지난 2022년 12월 이후 최고치를 나타냈습니다. 팬데믹 이전에도 이 지수가 지금보다 높았던 시기가 두 차례나 있었습니다. 하지만 고용지수가 당시보다 훨씬 낮은 데도 불구하고 가격지수가 이렇게 높다는 것은 인플레이션의 뿌리가 그만큼 깊다는 것을 시사합니다. 지난주 베이지북은 "투입비용 압박이 제조업과 소매업에서 광범위하게 나타났는데, 주로 관세로 인한 비용 증가를 반영한 것이었다"고 설명했습니다.

고용지수가 계속 가라앉는데도 불구하고 가격지수는 꾸준히 올라가는 것은 굉장히 이례적인 현상입니다. 지난 2008년 초에 있었던 지금과 유사한 스태그플레이션 환경은 급격한 침체와 디플레이션으로 귀결됐습니다. 매우 다행스럽게도 현재의 가격지수는 당시에 비해서는 현저히 낮습니다. 하지만 지금과 같은 다이버전스가 계속된다면, 내년 초의 추가 금리인하는 더 많은 논란을 불러 일으킬 수 있습니다. 고용과 물가 둘 중 하나의 추세가 뚜렷한 반전을 보여야만 통화정책 전망이 밝아질 수 있겠습니다.