저가항공사들

ASK, RPK, L/F, Yield..저가항공 지표 알아보기

최근 LCC(저가항공사)업계 4개 상장사(제주항공,티웨이항공, 진에어, 에어부산)가 ‘23년 1분기 실적발표를 했습니다. 모두가 사상 최대 매출과 영업이익을 낸 것으로 나타났습니다. 시장 예상보다 훨씬 좋은 실적입니다.

그런데 어쩐 일인지 주가는 지난달(4월) 중순 무렵부터 하락 흐름를 보이고 있습니다. 연초 이후 오름세를 이어갔는데, 1분기 실적이 매우 좋을것이라는 증권가 프리뷰 리포트가 나오기 시작하면서 주가는 오히려 꺾였죠.

발표치는 예상치보다 더 좋아 어닝 서프라이즈급이었습니다. 그런데도 주가 흐름은 여전히 부진합니다. 투자자들은 1분기를 피크로 생각하는 것일까요?

LCC업계 1분기 IR자료 가운데 일부를 한번 살펴보겠습니다. 제주항공의 노선별 매출 추이를 보면 일본과 동남아가 압도적이라는 사실을 알 수 있습니다. 다른 항공사 역시 마찬가지입니다.

제주항공 '23년 1분기 노선별 매출추이

ASK, RPK, L/F, Yield..저가항공 지표 알아보기

전문가들은 물가와 환율을 고려하면 여행객들의 선호는 장거리보다 중단거리 지역에 몰릴 수 밖에 없고, 중국 운항이 여의치 않아 일본과 동남아로 집중됐다고 분석하였습니다.

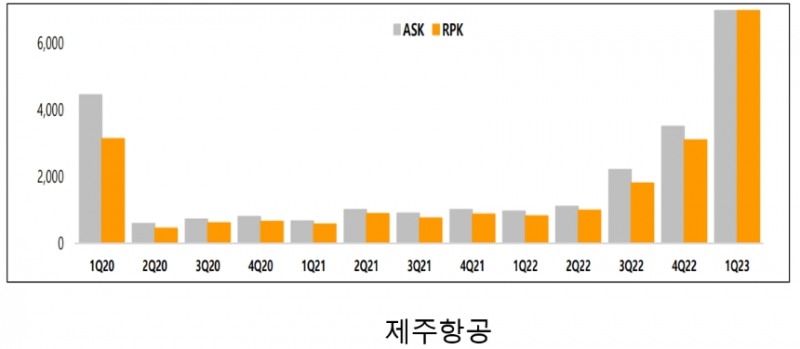

아래 그림을 보면 ‘ASK’와 ‘RPK’라는 두 개의 막대가 보입니다. ‘20년 2분기 즉 코로나가 본격화하면서 막대가 뚝 떨어졌습니다.

이후 비슷한 수준을 유지하다가 ‘22년 3분기부터 막대가 길어집니다. ‘23년 1분기에는 아주 크게 증가하죠. 한가지 눈에 띄는 게 있습니다. 이전 분기들을 보면 ASK보다 RPK가 짧다는 걸 금방 알 수 있습니다. 그런데 ‘23년 1분기에는 두 막대가 거의 비슷합니다.

제주항공 분기별 ASK, RPK

ASK, RPK, L/F, Yield..저가항공 지표 알아보기

는 ‘항공기 공급좌석수X운항거리’를 말합니다. 예를 들어 좌석이 200석인 항공기 1편이 1000km를 운항하였다면 20만 ASK가 되는 거죠.

RPK(Revenue Passenger Kilometer)는 ‘유상승객수 X운송거리’입니다. 실제 운임을 지불하고 탑승한 승객수에다 운송거리를 곱한 것이죠. 200석 항공기가 손님을 100석만 태우고 1000Km를 운항하였다면 10만 RPK가 됩니다.

L/F(Load Factor)라는 지표가 있는데요, 탑승률을 말합니다. RPK/ASK로 계산하면 되죠. 200석 항공기가100석을 채워서 운항하면 L/F는 50%가 됩니다.

마지막으로,

Yield라는 것이 있는데요, 쉽게 말하자면 승객 1명을 1Km 수송할 때 항공사가 벌어들어들이는 매출을 말합니다.

제주항공의 ASK와 RPK가‘20년 2분기부터 급감한 것은 다들 아는 것처럼 코로나 때문이죠. 이 시기 항공사 비행기 상당수가 운행을 중단하였습니다.

자연스럽게 ASK가 크게 줄었습니다. 당시 공급좌석이 줄었다고 하여 탑승률이 좋아지진 않았습니다. RPK가 ASK보다 낮은 게 뚜렷하게 보입니다.

그런데 ‘23년 1분기를 보면 ASK와 RPK가 크게 증가하였으면서도 거의 비슷한 수준이라는 걸 알 수가 있죠. 그만큼 탑승률 또한 높아진 겁니다.

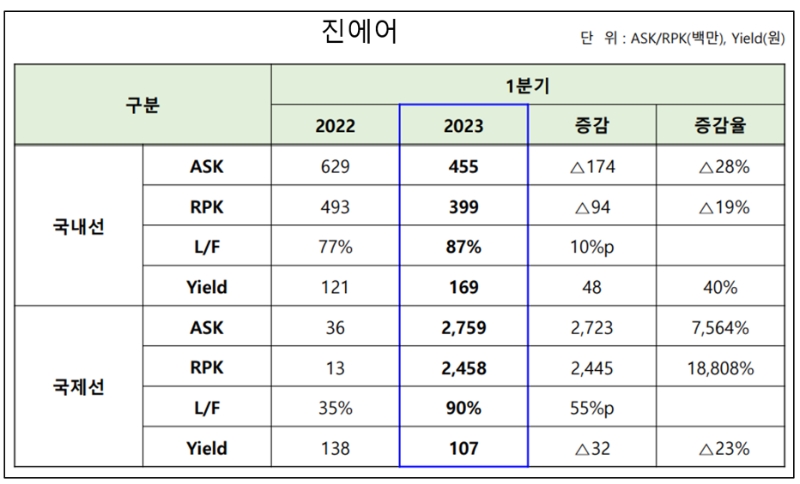

아래 그림은 진에어 IR자료입니다.

진에어 운송 지표

ASK, RPK, L/F, Yield..저가항공 지표 알아보기

‘22년 1분기와 ‘23년1분기를 비교하였을 때, 국제선 ASK와 RPK는 각각 76배와189배 증가하였습니다. 국내선은 오히려 28%와 19% 감소하였죠. 수요가 몰리는 일본과 동남아 운항에 비행기를 대거 투입하였기 때문으로 보입니다. 35% 수준이었던 국제선 L/F는 90%에 이르렀습니다.

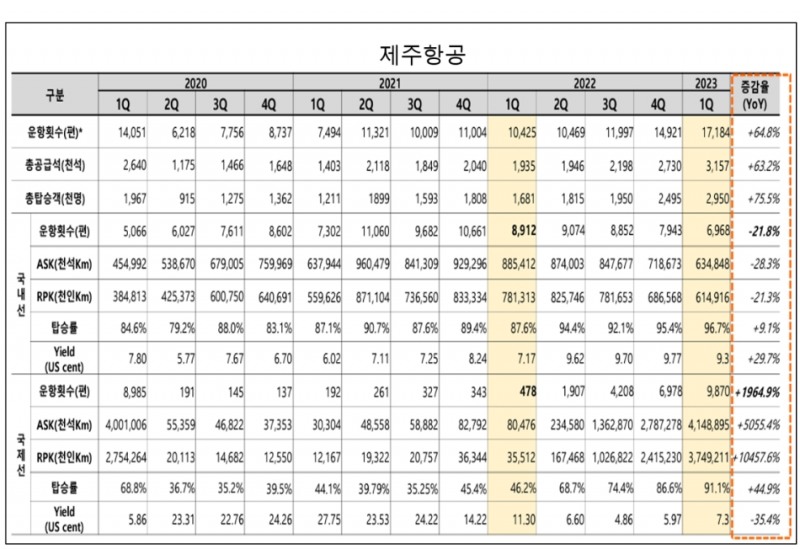

아래의 제주항공 자료를 보면 국내선 국제선 모두 ‘23년 1분기 ASK와 RPK가 코로나 이전 시점(‘20년 1분기)을 넘어선 것으로 나타났습니다.

제주항공 운송지표

ASK, RPK, L/F, Yield..저가항공 지표 알아보기

약 3년간 미뤄왔던 여행수요가 지난 1분기 겨울 성수기에 폭발하여 LCC 업계에 사상 최대 매출과 이익을 안겨준 것이죠. 항공기 부족에다 인력 및 인프라의 정상화가 지연되면서 항공사들이 수요를 따라가지 못하였습니다. 운임이 급등하고 국제선 운항편당 여객수가 최고치를 찍었습니다.

일부 전문가들은 이러한 공급부족을 구조적인 것으로 파악하고 있습니다. 적어도 올해말까지는 지속될 것으로 보는 거죠. 반면 일부 전문가들은 올해 1분기가 피크일 가능성이 높다고 보고, 분기별 이익이 차츰 줄어들 것으로 전망합니다.

내년부터는 경쟁격화에 따른 수익성 악화가 나타날 것으로 봅니다. 이런 전망 탓인지 지난해 말 이후 오름세를 타던 주가는 4월 중순 이후부터 부진한 모습인데요. 일부 애널리스트들은 수익성 반등이 너무 가파르다보니 지속성을 의심받고 있는 상황으로 평가합니다.

구조적인 공급부족을 투자자들이 과소평가하기 때문에 주가가 조정받고 있다는 것이죠. 2분기는 비수기입니다. 국제선 요금도 1분기 대비 조정되는 모습입니다. 그러다보니 심리적으로 더 위축되는 것 같은데요, 3분기 성수기에 접어들면 주가가 재반등할 수 있을지 궁금해집니다.