서울 둔촌주공 재건축 사업의 7000억원 PF(프로젝트파이낸싱)가 어제(10.27) 만기를 하루 앞두고 차환발행에 가까스로 성공하였다 합니다. 채권안정펀드(채안펀드)와 은행권의 지원을 받았다고 하네요.

그래도 발행금리가 기존 3~4%대에서 12%대로 껑충 뛰었습니다. 이게 지금 PF 시장의 현실입니다.

강원도 레고랜드 사태 후폭풍에 놀란 정부가 50조 이상의 자금을 채권시장에 투입키로 하면서 시장은 조금씩 안정을 되찾을 기미가 보입니다. 그러나 부동산 PF는 여전히 불안한 모습입니다. 부동산 시장 자체가 가라앉고 있는데다 앞으로 금리가 더 오를 것이라는 우려 때문이죠.

과거에는 건설사들이 부지매입부터 인허가, 시공, 분양 등을 모두 맡아서

진행하다보니 PF에 대한 개념이 없었습니다. 그러나 2000년대 들어 시행과 시공이 분리되기 시작합니다. 부지매입과 인허가, 분양 등을 전문적으로 처리하는 시행사가 등장했고, 건설사는 주로 시공만 하는거죠. 시행사는 "부동산 프로젝트에 대한 사업성을 믿고 자금을 대 달라"고 금융사에 요청합니다.

원래 PF라는 것은 프로젝트에 발생하는 미래 현금흐름의 가능성을 믿고 대출하는 것인데, 현실에서는 시공사 보증을 떠안죠. 어쨋든 프로젝트 파이낸싱은 부동산 금융의 새로운 기법으로 자리를 잡았습니다.

먼저 PF 대출(Loan)과 PF 유동화는 좀 구별할 필요가 있겠습니다. 론은 아래와 같은 구조입니다.

금융사가 시행사에 대출하고 시공사가 지급보증을 서는 단순구조입니다. 부연하자면 그림에서처럼 가운데 SPC(특수목적회사, 페이퍼컴퍼니)를 설립하여 거래를 하죠. 부동산 프로젝트에서 오고가는 모든 현금흐름을 시행사가 직접 관리하지 않습니다. 시행사와는 법적으로 단절된 SPC를 통해 이루어지고, SPC의 뒷단에서는 신탁사 등이 실제 자금관리업무를 맡는 것이죠.

이러한 단순 론에서 한발 더 나아간 것이 유동화 입니다.

금융사가 시행사에 대출하고 시공사가 지급보증을 서죠. 그리고 금융사는 이 대출채권을 유동화회사(페이퍼컴퍼니)에 양도합니다. 유동화회사는 이 대출채권을 담보로 제시하여 투자자들을 모읍니다. ABCP(자산담보기업어음)를 발행하는거죠.

이 대출채권에서 발생하는 현금흐름으로 CP 원리금을 갚아나갈 수 있다면서, 대출채권을 담보로 하는 ABCP를 발행하여 자금을 조달하는 겁니다. 유동화회사가 투자자들로부터 확보한 대금은 금융사로 넘어갑니다.

실제 ABCP 발행업무는 증권사가 주관합니다. 자산유동화회사는 발행을 위한 페이퍼컴퍼니

일 뿐이므로 주관 증권사가 투자자 확보업무를 하면서 ABCP 채무보증을 서는 경우가 많습니다.

시행사에 대한 대출채권은 '유동화자산' 또는 '기초자산'이라고 불립니다. ABCP는 '유동화증권'이라고 불리죠. 이런 구조에서 최초의 대출을 실행하는 금융사가 꼭 필요한가에 대한 의문이 생기게 됩니다.

그래서 다음과 같은 PF 유동화 구조가 만들어집니다.

앞의 구조에서는 최초 시행사에 대해 대출을 금융사가 했지만 이 구조에서는 쏙 빠집니다. 유동화회사가 직접 대출을 해주는 구조죠.

유동회회사는 시행사에 대출해 주기로 약정합니다. 그리고 이 약정을 근거로 ABCP 투자자를 모으죠. 물론 실제 업무는 발행주관 증권사가 하면서 ABCP에 대한 보증(채무불이행시 매입약정)도 서죠.

투자자로부터 확보한 발행대금으로 유동회회사는 시행사에 대한 대출을 실행합니다.

이 구조는 사실 엄밀하게 말하면 대출채권 유동화라고 말하기가 좀 애매한 부분이 있죠. 앞의 구조에서는 금융사가 대출을 해주면서 발생한 대출채권을 유동화하는것입니다. 그러나 이 구조에서는 대출채권이 생긴 것은 아니고 대출을 해주겠다는 약정만 한 것이죠. 그리고 이를 근거로 ABCP를 발행하여 자금을 확보한 뒤 비로소 실제 대출을 하는 것입니다. 장래 발생할 대출채권을 유동화하는 것이라고 이해하면 되겠습니다.

레고랜드가 바로 이런 구조입니다. 레고랜드 사태는 시행사를 강원중도개발공사로 보면 되죠. 이 그림에서는 시행사에 대한 대출채권 보증을 시공사가 섰지만, 레고랜드 사태에서는 강원도가 섰던 것입니다. 그리고 발행주관사(BNK투자증권)는 ABCP에 대한 보증(매입약정)을 하지는 않았습니다.

이런 상황에서 지급보증자인 강원도가 원 대출채권 채무자인 강원중도개발공사를 법정관리로 보내겠다 하였습니다. 오로지 대출채권에 대한 신용 즉 강원도의 지급보증에만 의존하여 발행된 ABCP는 디폴트가 날 수 밖에 없는 겁니다.

PF 유동화에는 바로 이러한 리스크가 있습니다. 그림에서처럼 만기 2년 PF론을 실행하였다면 2년간 시행사는 이자만 물다가 만기 때 원리금을 갚으면 되죠.

이 기간동안 프로젝트가 잘 진행된다면 이자를 내고, 만기 때 원금 상환하고, 시공사에 대한 기성공사비를 지급해 나가는 것에 문제가 없습니다.

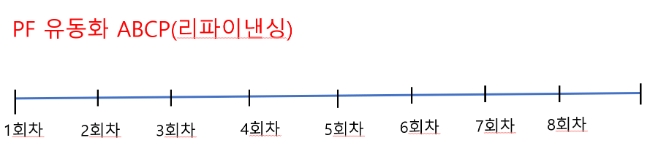

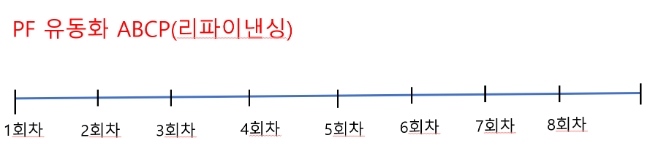

그런데 아래 그림에서처럼 PF 유동화에서는 ABCP를 대개 3개월 단위로 차환발행합니다.

PF 유동화 리파이낸싱

PF론과 유동화, 무엇이 같고 다른가

예컨대 1회차 ABCP를 발행하여 그 대금으로 시행사에 대해 대출을 해주고, 3개월 뒤 만기가 오면 2회차를 발행하여 1회차 투자자 상환을 해 주죠. 이렇게 다음 회차 발행금으로 앞의 회차 투자자 원리금을 갚아나가는 차환발행을 해 나가는 겁니다.

차환발행이 막히면 CP 매입 약정을 한 발행주관사가 일단 상환을 해 주게 되죠. 유동화에는 이런 차환발행 리스크가 있습니다.

둔촌주공의 경우 재건축조합이 사업비 7000억을 대출받을 때 시공단(현대건설, 롯데건설, 대우건설, HDC현대산업개발)이 보증을 섰습니다. 두달 전 사업비 대출 만기 때 조합이 상환할

능력이 안되어 시공단이 대신 갚아야 하는 상황으로 몰렸습니다.

시공단은 이 대출을 PF 유동화 시킵니다. 시공단이 보증을 서고 ABSTB(자산담보 전자단기사채) 투자자를 모아 마련한 자금으로 대주단에 상환하였습니다. 이 ABSTB의 만기가 10.28로 다가왔고 시공단은 다시 차환발행을 시도하였지만 투자자가 없었죠.

할 수 없이 이번에는 진짜로 시공단이 ABSTB 대금 7000억을 갚아야 할 상황이었고, 매체들은 모두 차환발행 실패라고 보도하였습니다. 그런데 극적으로 만기 하루 전 채안펀드와 일부 은행권의

도움을 받아 차환발행에 성공한 것입니다.