어떤 합병을 '적격합병' 이라고 할까요? 적격합병의 주요 요건부터 설명드리겠습니다.

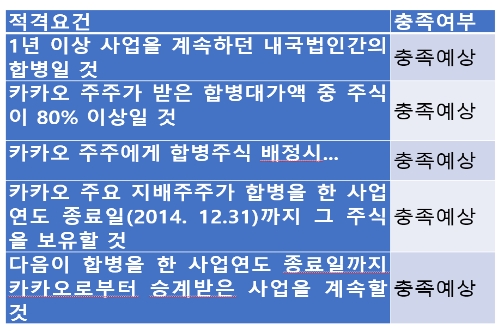

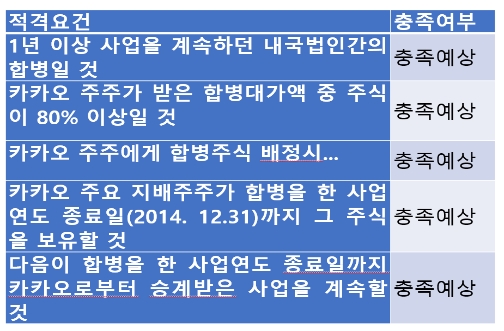

합병하는 두 회사가 1년 이상 사업을 해 온 회사이면서 우리나라 법인이어야 합니다. 다음과 카카오는 이 조건을 충족하죠.

지급한 합병대가의 80% 이상이 주식이어야 합니다. 다음이 카카오 주주에게 지급한 합병대가는 100% 주식이었습니다. 그러니 이 조건도 충족합니다.

다음 주식을 지급받은 카카오의 주요 지배주주가 이 주식을 합병한 해(2014년도)의 말까지 보유하여야 합니다. 합병 당시 카카오 주요 지배주주라고 하면 김범수와 케이큐브홀딩스를 말합니다. 이들은 합병과정에서 지급받은 다음 신주를 2014년 말을 넘어 지금까지 보유하고 있습니다.

아울러 다음이 합병으로 승계한 카카오의 사업을 합병 한 해(2014년) 말까지 유지해야 합니다. 다음과 카카오는 이러한 조건도 다 충족시켰습니다.

2014년 합병 당시 다음과 카카오는 합병 증권신고서를 금융감독원에 제출하였습니다. 그리고 공시를 하였는데요, 그 신고서를 보면 아래와 같은 내용이 나옵니다.

2014년 다음과 카카오가 금융감독원에 제출한 합병신고서 내용의 일부

카카오 김범수 9000억 탈세고발이 잘못된 이유(3)

합병 증권신고서에서 공개한 다음-카카오 합병의 적격요건 충족여부

카카오 김범수 9000억 탈세고발이 잘못된 이유(3)

합병은 쉽게 말해 두 회사를 합치는 겁니다. 합치고 나서도 두 회사가 합병 전에 갖고있던 사업의 실체가 그대로 유지가 되는 겁니다. 합병된다고 해서 합병 전 사업 실체가 달라지지는 않습니다. 이렇게 구조조정 차원에서 또는 사업재편 차원에서 외형상으로만, 회사 장부와 등기상으로만 사업을 합치는 경우를 적격합병으로 인정 해주고, 과세당국은 합병세금을 이연해 줍니다. 나중에 실제로 주식을 처분하는 시점에 가서, 즉 이익을 실현하는 시점에 가서 세금을 내도 된다는 겁니다.

다음과 카카오 간의 합병은 적격합병이었습니다. 김범수 의장이나 케이큐브홀딩스는 실제로 주식을 처분하는 시점에 가서 세금을 내도 된다는 뜻입니다. 주식을 처분하지 않고 있으면 세금을 내지 않는 것이죠. 따라서 투기자본감시센터가 주장하듯 이들이 탈세를 한 것이 아닙니다.

합병 당시엔 적격합병을 받았더라도 이후 3년간 유지해야 하는 몇가지 조건들도 있습니다. 주식을 불가피하게 처분하더라도 절반 이상은 유지해야 한다든지 등의 몇가지 조건을 3년간 유지하지 못하면 과세대상이 되는데요, 다음과 카카오는 유지한 것으로 파악됩니다.

다음과 카카오가 합병 당시 적격요건을 갖추지 못하여 비적격이 되었다면 합병을 실시한 해의 결산에서 세금액을 정하여 납부해야 했을 겁니다. 그러나 이들의 합병은 적격이었습니다.