S&P500 기업들은 2012년 4분기에 991억달러 어치의 자사주를 사들였다. 3분기의 1037억달러 보다는 4.4% 감소한 수치지만 2011년 4분기의 876억달러에 비해서는 13.2% 늘었다.

S&P500기업은 2012년 연간으로 총 3989억달러를 자사주 매입용으로 지출했으며 이는 2011년의 4051억달러 보다는 약간(1.5% 감소) 줄어들었다. 자사주 매입이 피크를 이룬 때는 2007년으로 총 5891억달러에 달했다.

지난달 27일(현지시간) 다우존스 와이어가 발표한 내용이다. "미국 기업들의 자사주 매입은 2013년에도 지속될 것이다. 기록적으로 많은 현금보유 규모를 보면 어려운 일도 아니다."는 관측도 덧붙여졌다.

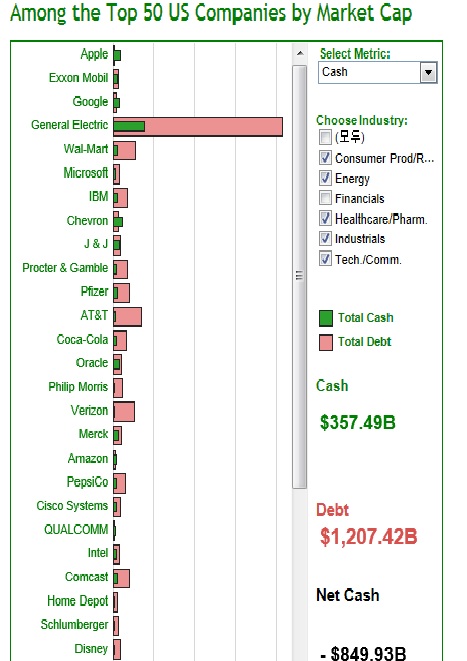

과연 미국 기업들은 기록적으로 많은 현금을 쌓아두고 있을까. Yahoo! Finance가 제공하는 데이타를 보면 시가총액 상위 50개 기업(금융업 제외)은 현금보다 빚이 더 많다.

애플, 구글, 월마트, GE 등 50대 기업이 보유한 현금 총액은 3575억달러, 부채는 1조2074억달러로 빚이 8499억달러 더 많다.

현금에 단기투자자산을 더할 경우에는 현금성 자산이 6637억달러로 늘지만 여전히 5437억달러 마이너스다.

순현금이 가장 많은 기업은 애플로 161.5억달러, 그 다음은 쉐브론(80.3억달러), 구글(75.7억달러), 퀄컴(42.6억달러), 아마존(37억달러)순이다.

이같은 결과는 기업들이 자사주 매입을 위해 1조 달러 이상의 대기성 현금을 쌓아놓고 있다는 '통설'과는 다르다. 즉, 산술적으로 불가능하다. 그러면 기업들은 돈이 어디서 나서 자사주를 매입하는 것일까? 대답은 부채를 발행해서. 워낙 금리가 낮으니 기업들은 경쟁적으로 장기 회사채를 발행하고, 그 돈으로 자사주를 매입한다. 기업이 생산/판매활동을 통해 기업가치를 높이고 그것이 주가에 반영되는 것이 아니라 마치 펀드처럼 움직이는 것이다. 금융기법상으로는 ponzi scheme에 해당한다. 투자유치(회사채 발행)가 지속되는 순간까지만 수익(배당 및 자사주 매입)이 지급되는 것이다. 언제까지 이 메카니즘을 유지할 수 있을까? 버냉키가 Fed 총재로 있는 동안은 무조건 가능할 것이다.